DIP je správný směr, za první rok získal o polovinu více klientů než penzijní spoření

Dlouhodobý investiční produkt (DIP) překonal v prvním roce svého fungování očekávání, když dosáhl 116 tisíc založených účtů, což je o polovinu více než u doplňkového penzijního spoření (DPS) ve stejném období. Klienti v něm mají zainvestováno přes 2,4 miliardy korun. DIP se tak stává atraktivní alternativou k tradičnímu penzijnímu spoření, nabízející větší flexibilitu, potenciálně vyšší výnosy a často i nižší poplatky.

„Čísla, která máme k dispozici po prvním roce fungování, jednoznačně ukazují, že se jednalo ze strany státu o krok správným směrem. Očekávalo se, že po prvním roce by mohlo mít DIP založeno tak 100 tisíc lidí. Doplňkové penzijní spoření (DPS) mělo po prvním roce fungování ani ne 78 tisíc. Nakonec DIP zakončil rok na hodnotě 116 tisíc. To lze hodnotit velmi pozitivně – je to téměř o polovinu více, než bylo po prvním roce fungování založených penzijek,“ říká Martin Luňáček, produktový ředitel Portu.

Historie penzijního spoření sahá do roku 1994, kdy vzniklo jako nástroj pro individuální zajištění na důchod. Zásadní změna přišla v roce 2012, kdy penzijní fondy musely garantovat klientům každoroční kladné zhodnocení. To však v praxi znamenalo výnosy pouze 0-2 %, což při započtení inflace vedlo k reálné ztrátě hodnoty úspor. Od roku 2013 proto vzniklo doplňkové penzijní spoření (DPS), kde si klienti mohou vybrat z různých investičních strategií v rámci účastnických fondů – od konzervativní přes vyváženou až po dynamickou, každá s vlastním poměrem rizika a potenciálního výnosu.

„Jedním z cílů investování je ochrana hodnoty peněz před inflací. Z dostupných dat ale vidíme, že toho jsou schopny pouze vyvážené a dynamické účastnické fondy. Klienti s konzervativní strategií nebo ti, jejichž úspory jsou uloženy v původních transformovaných fondech, bohužel reálnou hodnotu svých peněz ztrácejí,“ vysvětluje Luňáček.

Není úspěch jako úspěch

V roce 2024 se penzijním společnostem opticky dařilo. Jejich dynamické strategie s akciovými fondy dosáhly průměrného zhodnocení 14 %. Výsledky akciových trhů jako celku však ukazují, že průměrné penzijko zaostává. Americký index S&P 500 vzrostl vloni o 24,9 % (v korunách dokonce o 35,4 %), zatímco globální akciový index MSCI World posílil o 19,2 % (v korunách o 29,1 %). Situace nevypadá příznivě ani při zohlednění inflace, která v letech 2015-2024 dosahovala v průměru 4,27 % ročně.

Konzervativní a vyvážené fondy tak ve skutečnosti nedokázaly ochránit hodnotu vložených prostředků. Významným faktorem jsou i poplatky. Většina penzijních společností účtuje maximální zákonem povolené sazby 1 % z hodnoty majetku a 15 % ze zisku. Klient tak přichází o významnou část z celkového výnosu. Zjednodušeně to lze vyjádřit tak, že pokud by byl výnos 8 %, 15 % ze zisku sníží zhodnocení k 7 % a další 1 % ze spravovaného majetku sníží výnos k 6 %. Zhodnocení se tak v tomto případě propadne o 2 p. b.

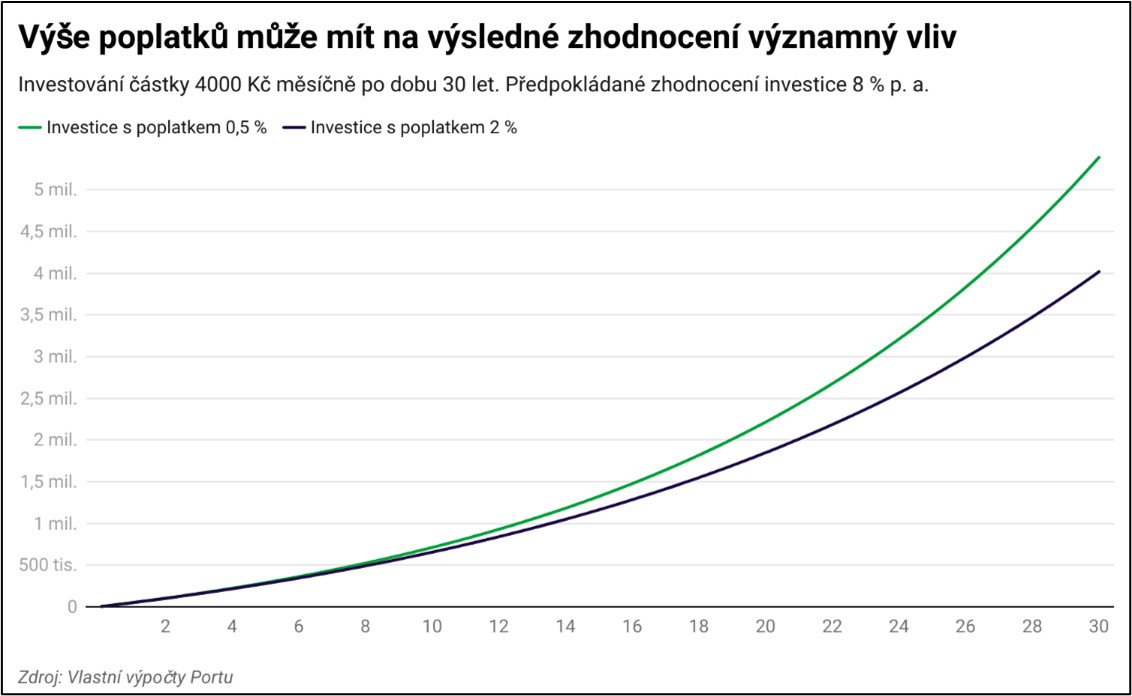

„Výši poplatků lze dobře demonstrovat na modelovém příkladu. Finanční příprava na důchod je běh na dlouhou trať, proto budeme uvažovat investiční horizont 30 let. Porovnat můžeme dvě investice s výnosem 8 %, kdy jedna bude mít poplatek 0,5 % a druhá poplatek 2 %. Pokud bychom investovali 4000 korun měsíčně, při 2% poplatku bychom měli v investicích 4 miliony korun. Pokud bychom ale investovali stejnou částku při poplatku 0,5 %, celková částka by se vyšplhala až k 5,4 milionům korun. Tedy o celé 1,4 miliony Kč více,“ vypočítává Lukáš Raška, analytik Portu.

DIP jako alternativa k penzijku

V době, kdy je spoření na důchod nezbytností, přichází dlouhodobý investiční produkt (DIP) jako moderní alternativa k tradičnímu penzijnímu spoření. DIP překonává omezení klasického DPS především ve flexibilitě a možnostech individuálního přístupu k investování s vyšším potenciálem zhodnocení. Svoboda při správě úspor u DIPu umožňuje také upravovat investiční strategii v závislosti na věku a toleranci k riziku. Klient tak může mít peníze lépe pod kontrolou a usilovat o vyšší výnosy, což je při dlouhodobém investičním horizontu klíčové. Významnou roli hraje i výše poplatků, jak dokládá výše uvedený modelový příklad.

„Pro ty, kdo chtějí dlouhodobě budovat finanční jistotu na stáří, ale nevyhovují jim omezení tradičních penzijních fondů, je DIP modernější a flexibilnější volbou, která umožňuje efektivní investování s potenciálem vyššího zhodnocení,“ doplňuje Luňáček. Podle Luňáčka je další velkou výhodou DIPu stejná úroveň daňového odpočtu jako u DPS, a to až 48 000 Kč ročně, stejně jako možnost příspěvků zaměstnavatele.

Portu začalo DIP nabízet mezi prvními a s více než 25 tisíci klienty se etablovalo jako druhý největší poskytovatel na trhu. Nejoblíbenější volbou mezi klienty je produkt Portfolia na míru, který využívá indexové ETF fondy pod profesionální správou Portu. Průměrná investice na Portu DIP účtu je po prvním roce 40 tisíc korun. Portu aktuálně eviduje přes 5 000 zaměstnavatelů, kteří investorům na Portu DIP přispívají. A toto číslo každý týden narůstá.