Česká koruna a švýcarský frank jsou nejvýkonnější evropské měny. Koruna v těžkých časech obstála

Koruna je v náročném období od začátku roku 2020 reálně vůbec nejvýkonnější evropskou měnou, předčí i švýcarský frank nebo euro. Přechodem na euro ztratí Česko možnost dohánět bohatší země skrze kurs, zbude jenom inflační kanál. Z hlediska vývoje nominálního kursu vůči dolaru je pak koruna druhou nejvýkonnější měnou uplynulých čtyř let, po švýcarském franku.

Velké mezinárodně působící společnosti vytušily svoji šanci a rozjely několikáté kolo masivního lobbingu za přijetí eura v Česku. Nahrává jim nálada veřejnosti, jejíž podstatná část je vyčerpaná – finančně i psychicky – z více než dvou let mimořádně vysoké inflace. Při správném PR „nasvícení“, které není pro jen trochu protřelejšího lobbistu problémem, tak náhle koruna může vypadat jako zdroj problému. Je to lákavé i pro vládní politiky, resp. jejich podstatnou část. Vždyť pokud by mohli svalit své přehmaty uplynulých dvou let u moci na korunu, a pokud by jim takové zdůvodnění podstatná část veřejnosti uvěřila, nepochybně se citelně zvýší jejich šance na znovuzvolení ve volbách roku 2025. I to lobbisté za euro ví. Doba zkrátka mimořádně přeje jejich dlouhodobému záměru.

Za pár měsíců už může být vše jinak. Inflace v Česku se má letos dramaticky snížit. Ostatně už po drtivou většinu loňska rostla hladina spotřebitelských cen jen tempem kolem jednoho procenta. Také trvalejší tlak médií a veřejnosti na obchodní řetězce nese své ovoce. Takže probíhající mohutné zlevňování cen zemědělců, prakticky největší od vzniku republiky roku 1993, a rovněž zlevňování potravinářů by se snad konečně mělo odpovídajícím způsobem promítnout v cenách řetězců.

Očekávaný letošní pokles cen potravin a výrazné snížení inflace, a s ním související obnovení růstu reálných mezd, je samozřejmě dobrou zprávou pro veřejnost. Z hlediska lobbistů za euro ale o dobrou zprávu nejde. S uklidněním inflace totiž postupně odezní rozhořčení veřejnosti z drahoty, a tedy i nynější míra její ochoty uvěřit „spinu“ eurové lobby, že za vysoké ceny může koruna. Když už ceny tak rychle neporostou, nebude problém; a nebude tedy ani poptávka jej řešit.

Právě proto bylo třeba do boje za euro vyrazit co možná nejdříve. Úvodní salvu této zteče obstaral prezident svým novoročním projevem. Komentátoři si povšimli, že v něm nezmínil válku na Ukrajině. Možná proto, že by se někdo mohl tázat, proč chce Česko činit kroky vedoucí ke změně po více než sto let používané a dobře fungující měny, což je nepochybně organizačně, technicky, finančně a vlastně celospolečensky náročná operace, zrovna v době, kdy – jak mnohdy titíž politici praví – se nachází ve válce. Byť třeba „jen“ hybridní. Nemělo by spíše napřít své síly, zdroje a kapacity jedním směrem, zvláště po přihlédnutí k tomu, že armádní sektor dlouho zůstával podinvestovaný, zejména z hlediska závazku vůči NATO?

Jak to, že Česko od roku 2005 soustavně neplní svůj závazek vůči NATO dávat dvě procenta HDP na obranu (zda jej naplní letos, to se uvidí – NATO to vyhodnotí v první polovině roku 2025), přičemž po celou tu dobu to vlastně nikomu z vládních politiků všech možných stran příliš nevadilo? A proč lobbistům za euro a jimi ovlivněným politikům nyní náhle vadí, že neplníme svůj závazek vůči EU právě v podobě přijetí společné evropské měny? Přitom často ti samí politici a ty samé strany, kteří po dlouhá léta přehlíželi náš závazek vůči NATO, nyní apelují na plnění závazku vůči EU. A to uvažme, že na rozdíl od závazku vůči NATO závazek vůči EU v podobě přijetí eura vlastně tak úplně závazkem není, protože vstupem do EU se Česko sice zavázalo euro přijmout, ale žádný termín stanoven nebyl. Švédsko stejný závazek – pokud je tedy tak možno o tom vůbec hovořit – neplní ještě o více než pět let déle než Česko.

Závazky vůči NATO zato pochopitelně byly termínově jasně ohraničené. Neboť každým rokem členství ve vojenské alianci měla a mají jít na obranu ona dvě procenta HDP. Navíc, kdyby česká armáda byla v tak příznivém stavu a kondici – a to i mezinárodním kontextu –, v jakém je česká měna, koruna, byli bychom na tom z hlediska naší bezpečnosti o světelné roky dále.

Každý soudný člověk, tím spíše řádný hospodář ví, že „mnoho zajíců znamená myslivcovu smrt“. Je tedy smysluplné, aby Česko – i s každoroční „sekerou“ svých veřejných rozpočtů v rozsahu stovek miliard korun – nejprve vyřešilo výlučně problém dlouhodobě podinvestované armády a bezpečnosti, a splnilo tak svůj závazek vůči NATO, než aby zároveň řešilo nákladnou operaci změny měny, v kteréžto souvislosti jej žádná bota netlačí a žádný mezinárodní závazek fakticky neporušuje.

Vskutku, s korunou nás žádná bota netlačí, ačkoli euroví lobbisté se nyní, když větří svoji historickou šanci, snaží tvrdit opak. Po ruce ale nemají příliš přesvědčivé argumenty. Nemají hlavně po ruce argument, který by rezonoval celou společností. Z ekonomického hlediska totiž v tuto chvíli vlastně neexistuje pádný důvod, proč euro přijímat. Euro by nepochybně prospělo některým dílčím zájmovým skupinám, jako jsou mezinárodně činné společnosti, ale veřejnosti jako celku nikoli. Čímž zároveň není řečeno, že by euro tuzemské veřejnosti jakkoli fatálně uškodilo. Důkazní břemeno je však logicky na straně těch, kteří nákladnou změnu měny chtějí uskutečnit, nikoli těch, co jsou sžiti se současným stavem. Je logické, že ten, kdo si změnu přeje, musí umět přesvědčit veřejnost o její celospolečenské výhodnosti. A to se stoupencům eura stále nedaří, o čemž svědčí trvalý odpor 70 až 80 procent veřejnosti k přijímání eura. Důkazy o celospolečenské výhodnosti stoupenci eura nepředkládají, takže alespoň – pochybně – apelují na morálku. Že prý jsme se zavázali…

To, že Česko s korunou žádná bota netlačí, dokládá řada ekonomických ukazatelů. Vlastně je ani nelze obsáhnout v jednom článku. Proto se nyní zaměřme alespoň na ukazatele kursové. Zhodnoťme vývoj reálného i nominálního kursu koruny v uplynulých čtyřech pohnutých letech, v období covidu a války let 2020 až 2023. Samozřejmě, argumentaci za korunu nelze postavit jen na zhodnocení vývoje kursů. Taková argumentace si žádá celistvější, mnohorozměrný obrázek. Zároveň však následující řádky mohou alespoň částečně rozptýlit obavy a pochyby té části veřejnosti, která už uvěřila třeba té tezi eurových „spindoktorů“, že koruna je „pidiměnou“.

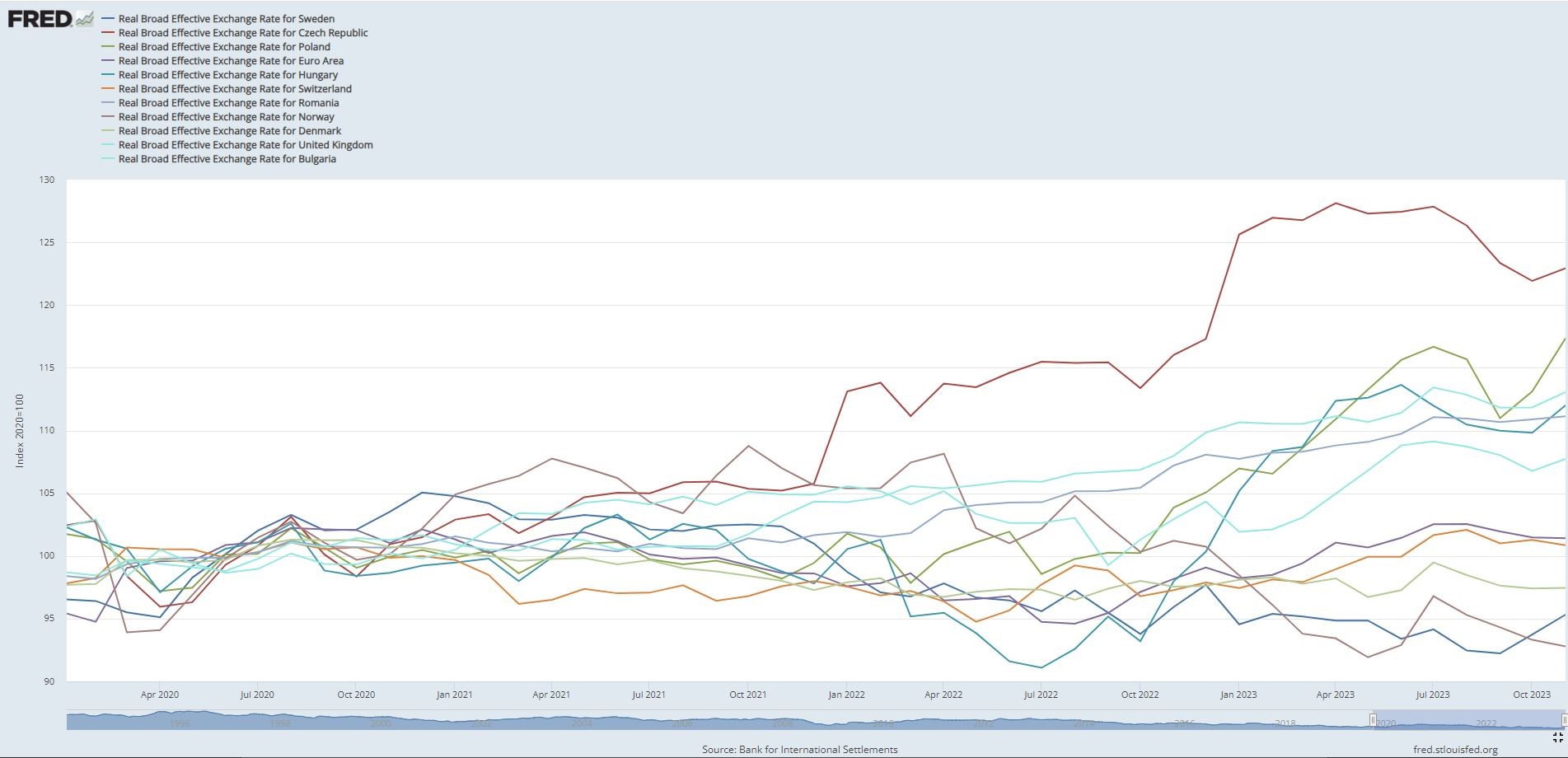

V tomto náročném období uplynulých čtyř let, v období světové pandemie a války za humny, totiž koruna žádnou „pidiměnou“ rozhodně nebyla, jak plyne z analýzy mezinárodních dat. Reálně byla dokonce vůbec nejvýkonnější evropskou měnou. Jednoznačně obstála. Plyne to ze srovnání ukazatelů vývoje reálného efektivního směnného kursu, jak je zachycuje basilejská Banka pro mezinárodní platby (viz graf níže; reálný směnný kurs ČR je vynesen červeně).

Reálný efektivní směnný kurs České republiky zhodnotil od začátku roku 2020 více než stejné kursy jiných evropských zemí a také více, než zhodnotil reálný efektivní směnný kurs eurozóny (zdroj: Banka pro mezinárodní platby).

Příslušný ukazatel Česka, resp. české měny stoupl z výchozí úrovně roku 2020, normalizované na hodnotu 100, na 121,92 bodu v říjnu 2023. Druhá v pomyslném žebříčku skončila polská měna, neboť reálný efektivní směnný kurs zlotého se zvýšil z hodnoty 100 na 113,2. Reálný kurs eura se zvýšil ze 100 na 101,95.

Znamená to, že koruna aktuálně v rámci Evropy podává nejlepší výkon vůči inflačně očištěnému koši měn příslušných klíčových obchodních partnerů.

Posilování reálného efektivního směnného kursu představuje podstatný faktor – jeden ze dvou – reálného sbližování s bohatšími zeměmi západní části EU. Čím vyšší je hodnota reálného efektivního směnného kursu, tím levnější jsou pro obyvatele dané země dovážené zboží a služby; dochází tak ke zvyšování kupní síly a životní úrovně Čechů ve vztahu k zahraničí.

Pokud Česko přijde o korunu a přijme euro, reálné sbližování s bohatšími zeměmi EU se už nebude moci odehrávat skrze reálný kurs, ale výlučně skrze relativně vyšší inflaci, než jakou mají bohatší země EU.

Reálný efektivní směnný kurs je třeba odlišit od běžného nominálního směnného kursu. Za uplynulé čtyři roky, od začátku roku 2020 do konce roku 2023, koruna – resp. její běžný nominální směnný kurs – společně se švýcarským frankem z evropských měn jako jediná vůči dolaru zpevnila, a to o 1,5 procenta, vyplývá z dat agentury Bloomberg (viz graf níže). Euro za tu samou dobu vůči dolaru ztratilo, stejně jako další evropské měny.

Za uplynulé čtyři roky, od začátku roku 2020 do konce roku 2023, koruna – resp. její běžný nominální směnný kurs – společně se švýcarským frankem z evropských měn jako jediná vůči dolaru zpevnila, a to o 1,5 procenta, vyplývá z dat agentury Bloomberg. Euro za tu samou dobu vůči dolaru ztratilo, stejně jako další evropské měny.

Pravda, Česká národní banka ovšem na podporu koruny v daném období (konkrétně v průběhu roku 2022) vydala nemalý objem svých devizových rezerv. Ty však i přesto nadále zůstávají v poměru k HDP největší v celé Evropské unii a páté největší na světě (a třetí, pokud jurisdikce Hong Kong a Macao zahrneme pod Čínu), jak plyne z tabulky níže. Těžko tak obstojí tvrzení, že Česká národní banka musela za účelem zpevnění koruny vydat jakkoli excesivní objem svých devizových rezerv.

České devizové rezervy nadále zůstávají v poměru k HDP největší v celé Evropské unii a páté největší na světě (a třetí, pokud jurisdikce Hong Kong a Macao zahrneme pod Čínu), jak plyne z tabulky níže. Těžko tak obstojí tvrzení, že Česká národní banka musela za účelem zpevnění koruny vydat jakkoli excesivní objem svých devizových rezerv.

Nutno také vzít v potaz, že objemné devizové rezervy dané země často vytvářejí trvalejší tlak na oslabování příslušné měny. Jedná se například o ty případy, kdy se rezervy akumulují v důsledku snahy o oslabování měny, což je i případ České republiky, neboť Česká národní banka v letech 2013 až 2017 intervenovala za slabší korunu. Rozpouštění rezerv, které nastalo roku 2022, tak lze chápat jako korekci, byť jen částečnou, vyvolaného tlaku na oslabování koruny, který kvůli navýšenému nadbytku likvidity v tuzemském mezibankovním systému v jisté míře přetrval i po ukončení intervencí roku 2017. Pokud by ČNB rozpustila ještě více ze svých rezerv, koruna by za jinak stejných okolností zpevnila ještě výrazněji.

Páté, resp. třetí největší devizové rezervy na světě, toť obrovská palebná síla. Každá mince má ale dvě strany… Plytkost české veřejné diskuse o zásadních, byť odbornějších tématech, máloco demonstruje tolik jako to, že se o těchto – tak velkých – rezervách prakticky nemluví.

Místo toho se teď převážně bezobsažně křičí na téma přijetí eura.

Proč se místo eura neřeší spíše to, zda Česká národní banka neměla své obří rezervy rozpouštět už nejméně od druhé poloviny roku 2021 a celkově v ještě vyšším objemu, než tak pak činila v roce 2022? Protože výraznějším rozpouštěním rezerv by ještě znatelněji zpevnila korunu, takže inflace by z tohoto důvodu byla za jinak stejných okolností nižší.

Druhou stranou mince je to, že menší rezervy znamenají nejen silnější korunu a skrze ni nižší inflaci, ale také slabší konkurenceschopnost exportérů a potenciálně růst nezaměstnanosti mezi exportními a na ně navázanými firmami.

Svým způsobem je nynější nejnižší nezaměstnanost Česka v rámci EU odrazem jeho největších devizových rezerv v rámci EU. Svým způsobem je tedy také poměrně vysoká inflace v ČR uplynulé doby daní za nejnižší nezaměstnanost v EU, a to nejen skrze kanál mzdový, ale i právě skrze kanál devizových rezerv a dopadu na exportéry.

O tom, jaké vlastně máme mít devizové rezervy a případně jaký růst nezaměstnanosti při jejich citelnější redukci a výraznějším posílení koruny jsme ochotni tolerovat, by se měla vést debata mnohem spíše než o euru. I proto, že případná zásadní změna velikosti rezerv bude mít na ekonomiku výrazný vliv mnohem dříve, než jej může mít euro, i kdybychom se pro něj rozhodli zítra. A také proto, že podstatná část toho, co stoupenci eura vytýkají koruně (vyšší inflace, nízký nominální kurs koruny k euru,…), není ve skutečnosti chybou koruny, ale důsledkem obřích devizových rezerv ČNB.

Shrneme-li, Česko disponuje největšími devizovými rezervami v EU, přičemž jeho měna podala v uplynulých čtyřech letech lepší výkon než všechny další měny zemí EU, včetně eura. V monetární sféře své hospodářské politiky je na tom tedy dobře. Mnohem naléhavěji musí řešit problémy v rozpočtové oblasti, včetně strukturálních deficitů či třeba podinvestování armády. S těmito věcmi ale euro nepomůže. Naopak, nákladný přechod na euro by mohl snahu o nápravu rozpočtové oblasti či armády ohrozit, alespoň tedy v krátko- a střednědobém horizontu.

Lukáš Kovanda, Ph.D.

Hlavní ekonom, Trinity Bank