Jak připravit děti na jejich budoucnost? Založit jim doplňkové penzijní spoření

Studium v zahraničí, základ na bydlení, finanční polštář do budoucna nebo finanční gramotnost? Důvodů, proč rodiče odkládají peníze dětem je nespočet, stejně tak i produktů, které k tomu mohou využít.

Jednou z variant, jak vytvořit dětem slušnou rezervu do budoucna a zároveň jim ukázat, že myslet a spořit si na budoucnost je zcela normální součást života, je založit jim doplňkové penzijní spoření neboli penzijko. Proč ale zakládat penzijko dítěti, které má do důchodu ještě daleko?

Jan Macek

Že je nutné si spořit/investovat na důchod snad v dnešní době nikdo nerozporuje. Státní penze již v dnešní době, kdy se pohybuje okolo 20 000 Kč, těžko zajistí důstojné stáří, natož aby zbylo na zábavu nebo koníčky. A penzijko je proto jeden z nejvhodnějších produktů – kromě možnosti odkládat pravidelně menší částky, můžete získat od státu i slušnou částku na státních příspěvcích a to až 340 Kč měsíčně. Navíc až vaše dítě vyroste a začne pracovat, může mu na něj přispívat zaměstnavatel, a dokonce si může část příspěvků odečítat ze základu daně (až 48 000 Kč ročně). To vše už nejspíš tušíte, ale víte, proč se vyplatí ho založit třeba hned v kolébce?

To, co nás na penzijku totiž nejvíce zajímá, není státní příspěvek, ani pozdější daňové odpočty. Ale je to výnos neboli zhodnocení. Prostřednictvím penzijka totiž investujete do penzijních účastnických fondů, které se chovají podobně jako fondy podílové – investují do různých aktiv (dluhopisy, akcie, ETF atd.) s cílem zhodnotit peníze účastníků penzijního spoření. A právě i díky tomu u penzijka platí – čím dříve, tím lépe.

U penzijka (a obecně spoření, investování) můžete totiž využít tzv. efekt složeného úročení, kdy se vám zhodnocují nejen vaše vklady, ale i již dosažené výnosy (nebo v případě klasického spoření úroky). A čím déle spoříte nebo investujete, tím více tohoto efektu využijete. Navíc pro dosažení stejné nebo vyšší částky vám stačí výrazně menší měsíční úložka, než když začnete spořit ve 20 nebo 30. Schválně se na to pojďte podívat:

V příkladu výše vidíte, kolik si dokážete přibližně našetřit, pokud si založíte penzijko ve 30 a odkládáte si 1 000 Kč do dynamické strategie. Efekt složeného úročení hraje samozřejmě i v tomto příkladu velkou roli, jak vidíte na položce zhodnocení – zatímco do penzijka jste si za 35 let naposílali 420 000 Kč, zhodnocení vám při očekávaném výnosu 5,1 % p.a. udělá reálně téměř 900 000 Kč.

Pro zjednodušení nepočítáme s příspěvkem zaměstnavatele. Celkem si v tomto případě do důchodu naspoříte cca 1 398 935 Kč, což je v součtu sice krásná částka, ale pokud počítáte s tím, že se dožijete 85 let, přilepšíte si měsíčně přibližně o 5 800 Kč, což vám životní standard asi výrazně nezdvihne.

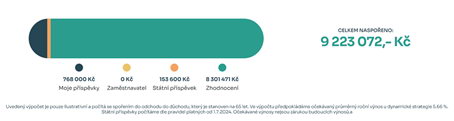

Jak by to ale vypadalo, pokud by vám rodiče založili penzijko už při vašem narození a odkládali úplně stejnou částku a vy ve spoření následně pokračoval?

Jak vidíte, výrazně jinak. Zatímco si na penzijko za celou dobu naposíláte o 348 000 Kč více, se zhodnocením vám to udělá 9 223 072 Kč! Měsíčně si tedy v důchodu přilepšíte přibližně o 38 tisíc korun! A to už se vyplatí.

Díky tomu, že založíte svému dítěti penzijko, dáte mu tedy skvělý základ pro to, aby prožilo důstojné stáří, a ještě mu zbylo na jeho koníčky. Co když ale bude potřebovat v 18 peníze třeba na studium v zahraničí? Ani to není problém. Stejně jako u ostatních produktů určených pro děti, tak i penzijko přechází do vlastnictví/správy v jejich 18 letech. Ačkoli si mohou vybrat prostředky z penzijka formou odbytného, zcela bez sankce mohou v 18 získat maximálně 1/3 naspořených prostředků (pokud by vybrali celou částku, tak by jako u každého předčasného vypovězení museli vracet státní příspěvky). Podmínkou je, aby měli naspořeno alespoň 10 let. Získají tedy potřebné prostředky právě na studium nebo na vybavení prvního bydlení, stále však jsou motivováni si zbytek nechat na stáří. A o tom nám přeci jde především. Penzijko je totiž primárně nástroj pro odkládání peněz na stáří a k tomu by také mělo sloužit (proto je dobré jej kombinovat i s dalšími investičními/spořicími produkty), avšak mít možnost si část peněz vybrat pro strýčka příhodu je určitě velké plus.

Jan Macek, investiční specialista ZaVodou by Conseq