Povinné ručení po letech stagnace zdražuje a zdražovat bude dále

Po letech reálné stagnace si řidiči musí od roku 2018 zvykat na citelný růst cen povinného ručení. Podle údajů České kanceláře pojistitelů se od roku 2013 až právě do roku 2018 držela průměrná cena povinného ručení pod úrovní 3000 korun (v cenách roku 2019, tedy po zohlednění inflace). Loni však této úrovně prakticky dosáhla, resp. ji překročila. Loni totiž povinné ručení zdražilo zhruba o čtyři procenta. A povinné ručení poroste i letos, zdraží ještě výrazněji než o čtyři procenta, a v dalších letech. Jedním z důvodů bude i nástup elektromobily. Pojištění elektromobilu je totiž citelně dražší než pojištění benzínového nebo naftového vozu.

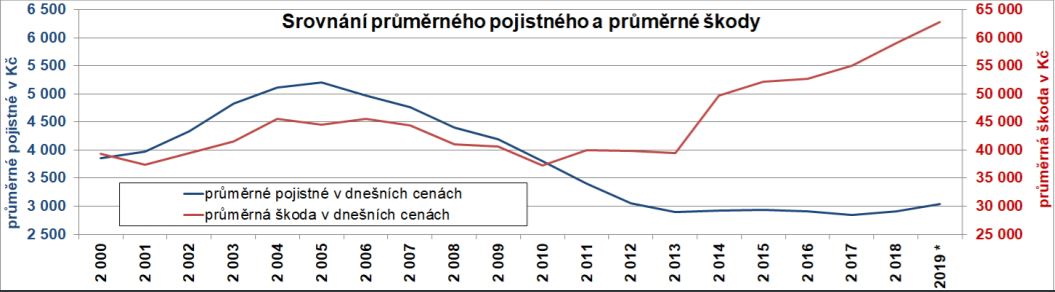

Pojišťovny růstem ceny povinného ručení v poslední době alespoň částečně kompenzují dramaticky narůstající úroveň průměrné škody pojistné události. Od roku 2000, kdy se trh s povinným ručením v ČR otevřel, až do roku 2013 se výše průměrné škody pohybovala poměrně stabilně v pásmu od 37 tisíc do 45 tisíc korun v cenách roku 2019. Mezi lety 2013 až 2019 však průměrná výše škody dramaticky vzrostla, ze 40 tisíc na takřka 65 tisíc korun, v cenách roku 2019 (viz graf České kanceláře pojistitelů níže).

Pojišťovny vyberou na pojistném méně, než na kolik je vyjdou škody. Dlouho se jim takové „manko“ vyplácelo, neboť prostřednictvím nabídky povinného ručení rozšiřovaly okruh své klientely, jíž pak nabízely další své produkty – takové, které už vydělávaly, čímž ztrátu z povinného ručení více než kompenzovaly. Uvažme, že mezi lety 2009 a 2019 narostl počet pojištěných vozidel o dva miliony, ze zhruba 6,4 milionu na 8,4 milionu.

Nyní však již „manko“ narostlo do takové velikosti, konkrétně souhrnně 1,8 miliardy korun, že pro pojišťovny je zachování takřka neměnné reálné ceny povinného ručení neudržitelné. Důvodem je obecný růst mezd v ekonomice, tedy i navyšující se cena práce v autoservisech, práce automechanika. Znatelně ovšem v posledních letech zdražují také náhradní díly. Automobily musí splňovat rostoucí počet stále přísnějších norem, například emisních, přičemž rovněž stoupá komplexnost jejich vybavení, senzorů či diagnostiky. To vše zvyšuje škody pojistné události, např. nehody.

U elektromobilů je přitom povinné ručení zpravidla ještě dražší než u aut s tradičním pohonem, a to až o zhruba dva tisíce korun (viz tabulka níže). Opravy elektroaut jsou totiž nákladnější, problémem je například riziko poškození baterií při některých druzích nehod. Dražší jsou v případě elektroaut také asistenční služby.

Povinné ručení elektromobilu a benzínového vozu (zdroj: Svět motorů):

Elektromobil Renault Zoe/80 kW: muž, 45 let, Praha, dosud bez nehody (v Kč)

Allianz 1728

Axa 2464

Generali Česká pojišťovna 2945

ČPP 3556

ČSOB Pojišťovna 2874

Direct 2010

Kooperativa 3250

Pillow 1776

Slavia 2685

Uniqa 4735

Škoda Scala 1.0 TSI/85 kW Monte Carlo: muž, 45 let, Praha, dosud bez nehody (v Kč)

Allianz 1656

Axa 2089

Generali Česká pojišťovna 2945

ČPP 1519

ČSOB Pojišťovna 2375

Direct 2010

Kooperativa 2510

Pillow 1776

Slavia 2844

Uniqa 4505

Nízké sazby u Allianz a Pillow způsobuje pojištění při omezeném nájezdu kilometrů ročně – u Pillow třeba 5500 kilometrů.

Lukáš Kovanda, Ph.D.

hlavní ekonom, CZECH FUND