Hypoindex srpen 2024: Na levnější hypotéky si musíme ještě chvíli počkat

Úrokové sazby hypotečních úvěrů v Česku zůstávají stále vysoké. Česká národní banka (ČNB) sice v srpnu opět snížila základní úrokovou sazbu (tentokrát o čtvrt procentního bodu na 4,5 %), většina bank však stále pevně stojí na brzdovém pedálu a s poklesem hypotečních sazeb nijak nespěchá. Výsledkem je srpnové snížení o 0,25procentního bodu na straně ČNB a jen o 0,07procentního bodu na straně bank, měřeno průměrnou nabídkovou sazbou hypoték podle Swiss Life Hypoindexu. Nicméně „ledy pomalu roztávají“ a uvidíme, zda vysoce konkurenční hypoteční trh přiměje banky snížit sazby ještě více a dynamičtěji. Podle odhadu Swiss Life Select by se hypoteční sazby mohly ke konci roku pohybovat nad úrovní okolo 4,5 %. „A v roce 2025 bychom se mohli dočkat hypotečních sazeb na úrovni okolo 4 %,“ komentuje Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

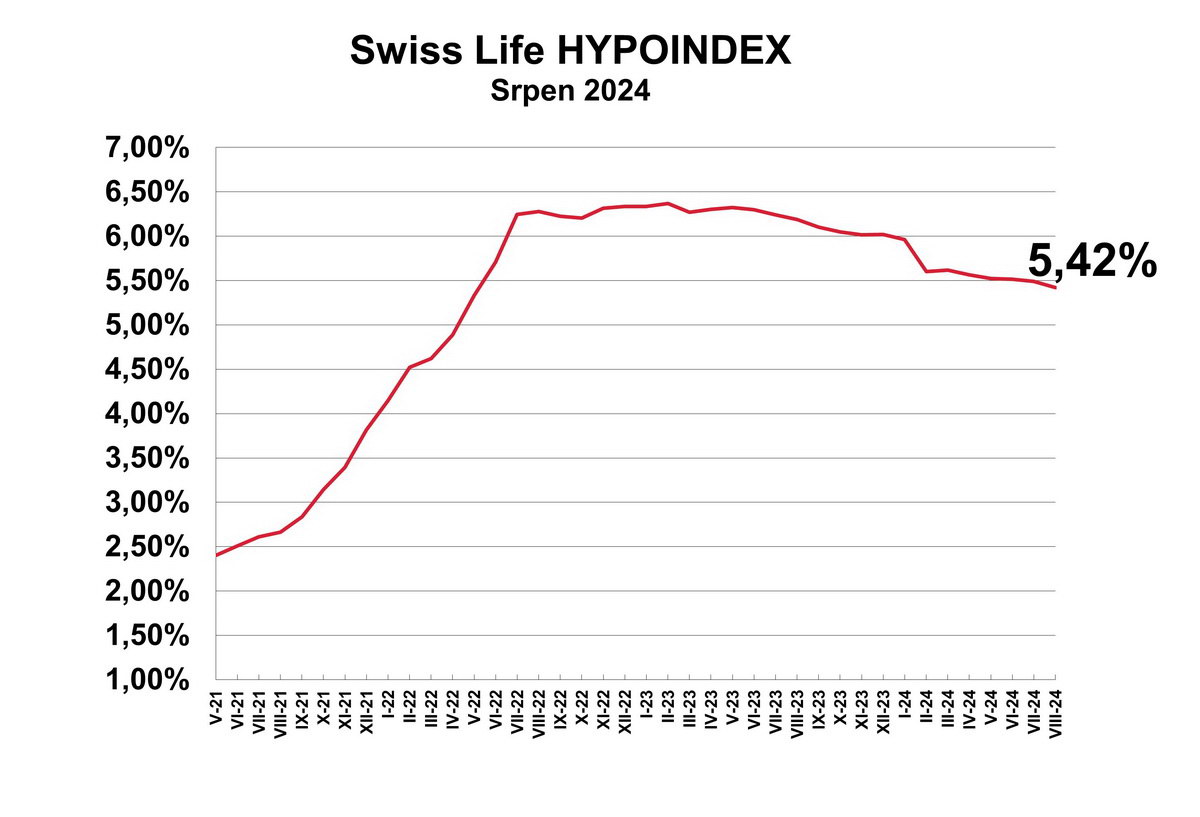

Průměrná nabídková sazba hypotečních úvěrů podle Swiss Life Hypoindexu k 5. srpnu 2024 byla 5,42 % p. a. (v červenci to bylo 5,49 % p. a.). Za měsíc klesla jen o sedm bazických bodů. Od maxima z února 2023, kdy byla úroková sazba podle Swiss Life Hypoindexu 6,37 % p. a., klesly úroky u hypoték jen o 0,95procentního bodu. Ve stejném období Česká národní banka snížila svoji klíčovou sazbu o 2,5procentního bodu.

Srpen tak zvýraznil rozevírání nůžek mezi klíčovou sazbou ČNB a průměrnou nabídkovou sazbou hypoték, Nicméně pomalejší tempo snižování úrokových sazeb u hypoték (než u dvoutýdenní repo sazby ČNB) je do jisté míry způsobeno i tím, že banky nastavují své sazby podle dlouhodobějších sazeb, které jsou určovány tržně. Nicméně prostor pro pokles zde nepochybně je.

Průměrná nabídková sazba 5,42 % p. a.

„Česká národní banka snížila základní úrokové sazby na svém posledním zasedání 1. srpna 2024 o 0,25 % – tedy na hodnotu 4,5 % p. a. Jde sice o snížení nižší, než se očekávalo, ale i tak jde o snížení. Naproti tomu většina bankovních domů na své hypoteční sazby nesáhla a díky tomu se nabídková úroková sazby hypoték pro tento měsíc zastavila na čísle 5,42 % p. a. Došlo tak ke snížení pouze o sedm bazických bodů. A přesto, že k mírnému snižování dochází prakticky každý měsíc, výsledný efekt není nijak oslnivý. Zůstává tedy otázkou, zda stále platí to, že banky nesnižují sazby, protože si vytváří „polštář“ pro případné předčasné splácení úvěrů, na kterých, dle jejich vyjádření, prodělávají z důvodu nízkého stropu na poplatek za předčasné splacení. Nebo, zda se banky pouze „hojí“ za roky, kdy se sazby, a tím pádem i marže bank, pohybovaly na velmi nízkých hodnotách,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Kde budou sazby na konci roku?

Podle Toma Kadeřábka, vedoucího produktového oddělení Swiss Life Select bude další vývoj hypotečních sazeb záležet na třech faktorech.

- Zaprvé – inflace. Ta klesla na dvě procenta a dostala se na cíl ČNB, čímž překvapila nejen bankovní radu ale i analytiky. Důležitý bude její další vývoj, protože čím nižší inflace bude, tím rychleji bude ČNB snižovat úrokové sazby a klesnou tak i úrokové swapy, na jejichž základě se ceny hypotečních úvěrů tvoří.

- Zadruhé – konkurence. Konkurenční boj bude tlačit marže bank dolů a s nimi i nabízené úrokové sazby. Je otázkou, jak velký bude apetit klientů po hypotečních úvěrech.

- Zatřetí – jak moc velký polštář si budou banky tvořit proti hypoteční turistice. V září začne platit nový zákon, kdy si banky budou moct účtovat poplatek až 1 % z nesplacené jistiny při předčasném splacení úvěru. Banky ovšem požadovaly poplatek ve výši 2 % a dá se tak očekávat, že se to klientům promítne v dražších hypotečních úvěrech, potažmo vyšších úrokových sazbách. Zde bude hodně záležet na tom, co převáží, tedy zda boj o klienty a konkurence, anebo obava bank ze ztráty způsobené předčasným splacením úvěrů, jak to vidíme už v dnešní době.

„Pokud vezmeme v potaz aktuální makroekonomickou situace a odhady, je pravděpodobné, že hypoteční sazby by se mohly ke konci roku pohybovat nad úrovní 4,5 % a v roce 2025 bychom se mohli dočkat hypotečních sazeb na úrovni okolo 4 %. Ba co víc, třeba se po dlouhé době objeví i hypotéky začínající trojkou,“ upozorňuje Tom Kadeřábek.

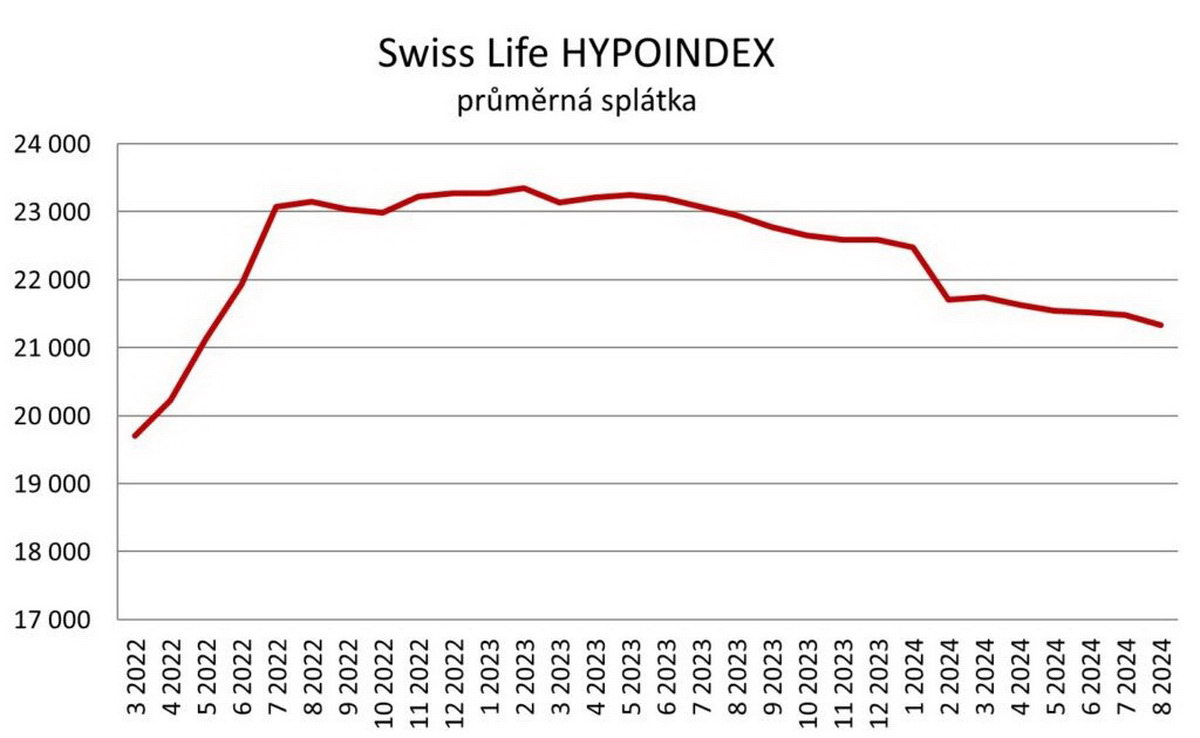

Měsíční splátka opět o něco málo klesla

Měsíční splátka hypotečního úvěru na 3,5 milionu korun sjednaného do 80 % odhadní ceny nemovitosti (LTV) při splatnosti 25 let a průměrné nabídkové sazbě 5,42 % p. a. byla v srpnu 21 326 korun. Od začátku letošního roku klesla o 1 263 Kč.

Měsíční splátka – vzorový příklad